1969년 1월 17일 설립 이수화학은 석유화학 산업의 기초화학제품 생산초점을 맞춘 회사로 1988년 4월 28일 코스피의 주식코드 005950로 나열

2022년 9월 기반을 둔 석유화학사업(76.0%), 건설사업부(21.9%), 제약 사업부(2.1%)~에서 음반 판매~에 있다 (석유화학사업부) 레귤러파라핀(98.0%), (석유화학사업부) TDM (95.0%), (석유화학사업부)(80.0%)~에서 기록적인 시장 점유율~에 있다

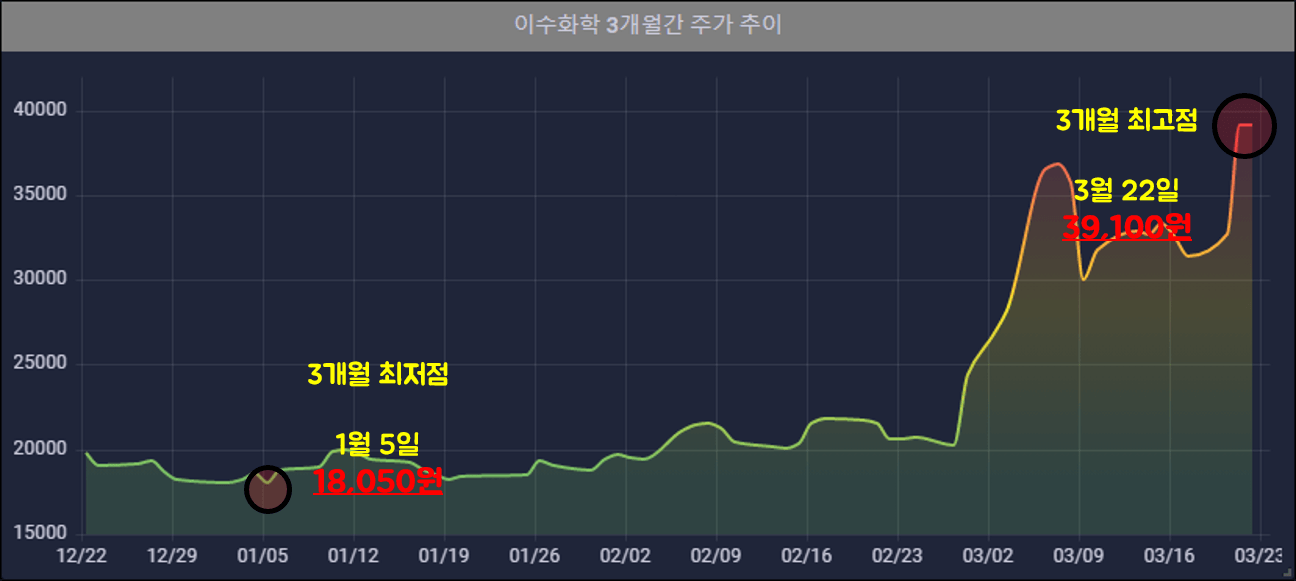

2023년 3월 22일부터 완벽한(24.77%), 김선정(2.91%), 자기주식(2.70%) 와 같은 가이드구성, 관계형 프레임워크마로 바이오, 부동산, 건설구성하고 어떤 주제 +2.93%, -0.41%, +0.44% 변화가 있었다

발기 주제에 대한 1주 반환 기준 1(+17.24%)이 포함되어 있습니다.

회사 개요

네이버증권 曰(FnGuide 發)

1969년 1월 설립된 이 회사는 1988년 4월 기업공개를 거쳐 2016년 3월 사명을 이수화학으로 변경했다.

사업영역은 본질적으로 LAB와 NP를 주력제품으로 하는 석유화학사업부와 건설사업부, 제약사업부로 나뉩니다.

노말파라핀 공장은 1990년 완공되어 수입에 의존하던 노말파라핀을 전량 국산화하였습니다.

배당현황

배당금을 주는 주식 연간 지불하고있다, 배당수익률은 적절하다.

작년 배당락일은 12월 28일였다, 유급의 피제수은 500원~였다

기본 상황 분석

발매일 | 화학 재고 기준(119)

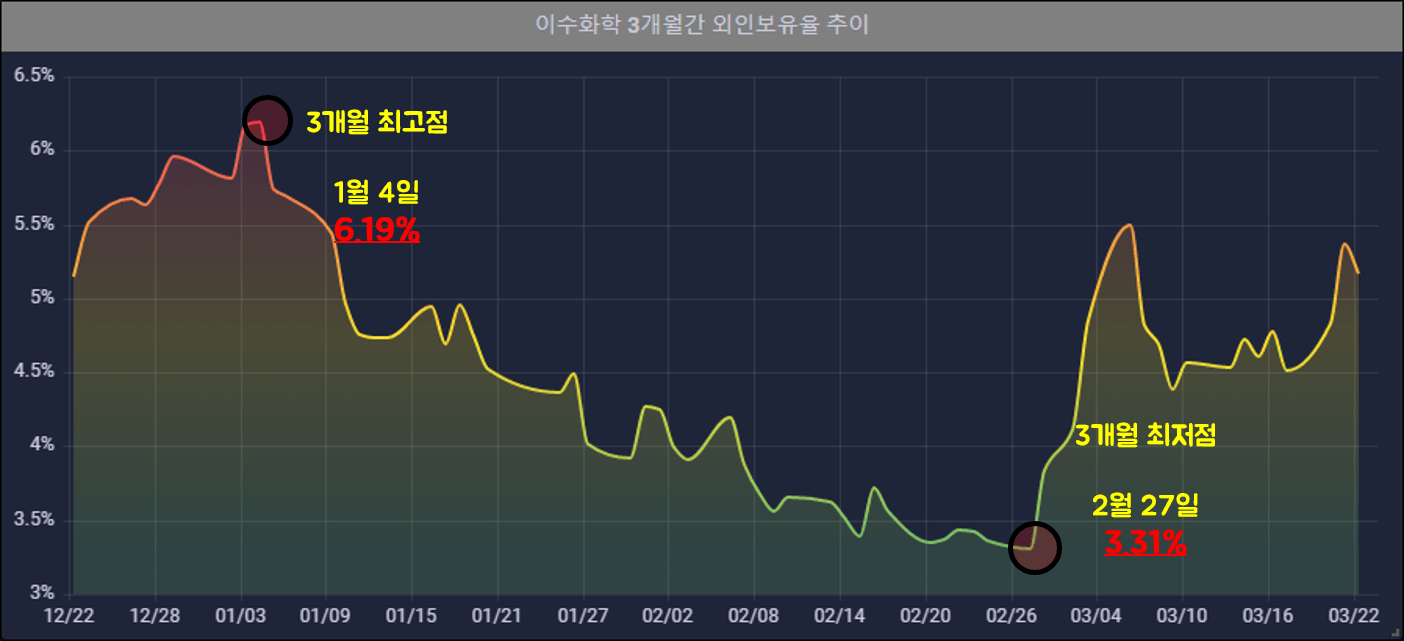

외국인 쿼터 확인 후, 2023년 초 최고 시청률 6.19%~하는 동안

후에, 그래픽에~에서 점차 감소~하는 동안

2월 27일에는 3.31%로 최저치를 기록했습니다.그리고 다시 증가하다하다 성향오전.

2023년 3월 22일, 5.17%나열된

| 기본 이름 | 순위 | 군중 | 메모 |

| 시가총액 | 17 | 1조 3,337억 원 | 코스피 179 1(LG화학; 50조 2,617억 원) |

| 부착 | 26 | 1조 1,881억원 | 1(LG화학; 67조 9,738억 원) |

| 팬 | 17 | 7,826억원 | 1(LG화학; 30조 4,927억원) |

| 부채/(자산+부채) 비율 | 7 | 39.71% | 1(효성화학; 49.06%) |

| 가져가다 | 17 | 2조 2,076억원 | 1(LG화학; 51조 8,649억원) |

| 매출 성장률 | 35 | 29.61% | 1(피엔에이치테크; 181.73%) |

| 운영 결과 | 36 | 360억원 | 1(LG화학; 2조 9,957억원) |

| 영업이익 성장률 | 94 | -56.14% | 1(그물; 5552.11%) |

| 최종적인 결론 | 41 | 262억원 | 1(LG화학; 2조 1,955억 원) |

| 주당순이익 | 52 | 992원 | 1(태광산업; 58,918원) |

각종 지표 분석

발매일 | 화학 재고 기준(119)

PER 오름차순으로 103. (48.08)

PBR 오름차순으로 104. (4.25) 오전.

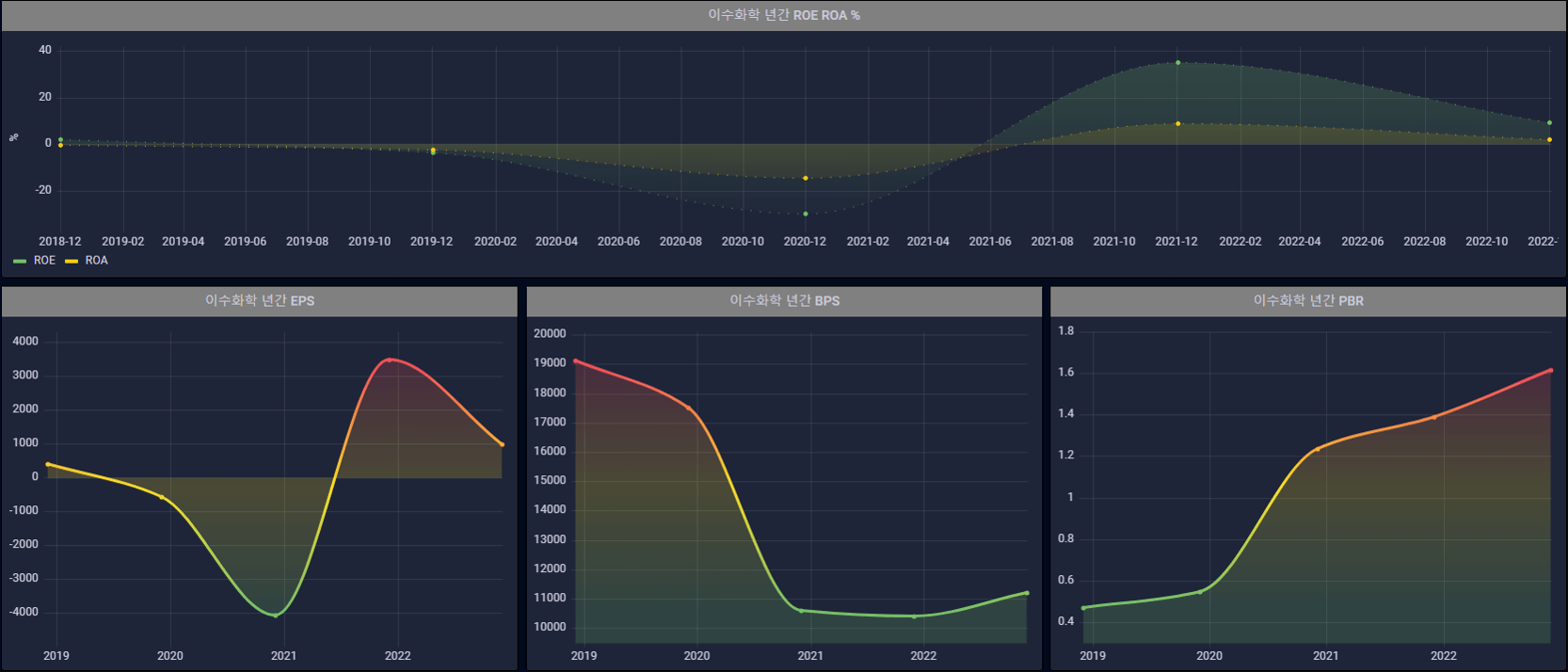

크기가 큰 주당 순 이익, BPS, PBR 그리고 ROE/ROA확인하겠습니다.

주당 순 이익 ()

2021-12 연간 3,484원 / 분기 10,433원 (지난해 말 대비 연간 )

2022-09 분기 11,273원 (지난해 말 대비 분기별 )

2022-12 연간 992원 / 분기당 11,236원

- 작년 3분기 대비 작년 말 실적그만큼 하락했다.

- 2021년 말 연간 EPS 대비 실적그만큼 하락했다

- 2021년 말 분기 EPS그만큼 증가하다했다

- 2022년 전력 강하이렇게 된 것을 알 수 있다

BPS ()

2021-12 분기 10,433원 (2021년 12월 말 종가, 14,550원) (작년 말에 비해 )

2022-09 분기 11,273원 (2022년 9월 종가, 21,050원) (작년 말에 비해 )

2022-12 분기 11,236원 (2022년 12월 말 종가, 18,200원)

- 주당 순가치수단

- 지난해 12월 말 주가12월 BPS보다 큽니다. 1.62배 학점이 높기 때문에 주요 보안 안정성은 불만족

- (전년도 말 주가)/(전년도 말 BPS) = 1.39 (12월 종가)/(12월 예상 BPS) = 1.61 때문에 창피오르다 투자 매력은 하락했다.

PBR ()

2021-12 분기 1.39 (작년 말에 비해 )

2022-09 분기 1.87 (작년 말에 비해 )

2022-12 지점 1.62

- 작년 동기 PBR 대비 0.23 올라왔기 때문에 약간 과대평가됨되었음을 알 수 있다.

- 지난 3분기 PBR 대비 0.25 낮아지기 때문에 약간 과소 평가되었음을 알 수 있다.

- 일반적으로 평가 기준으로 사용 1.5 위에서, 그래서 공유하다주당 순자산 대비 과대평가뜻

ROE/ROA ()

(어란) 2021-12 연간 35.21% (작년 말에 비해 )

(어란) 2022-12 연간 9.41%

(로아) 2021-12 연 9.03% (작년 말에 비해 )

(로아) 2022-12 연간 2.23%

2021-12 ROE-ROA 연간 26.18% (작년 말에 비해 )

2022-12 ROE-ROA 연간 7.18%

- 작년보다 자본에 비해 순이익이 적다 비효율적인 사업을 운영했다고 볼 수 있습니다.

- ROE ROA올해를 봐 자기자본비율이 부채비율보다 줄이다당신은 그것이 무엇인지 볼 수 있습니다